목차

DSR은 총부채원리금상황비율로, 차주의 연 소득에 대비해 갚아야 하는 원리금의 비율을 의미합니다. 은행권의 경우 DSR은 40%를 넘지 않아야 하며, 비은행권은 50%를 넘지 않아야 합니다.

스트레스 DSR의 필요성

기존의 DSR은 미래의 금리 변동 위험을 완전히 반영하지 못하는 한계가 있습니다. 이에, 스트레스 DSR이 도입되었습니다. 스트레스 DSR은 과거 5년간의 최고금리와 현재금리의 차이를 고려하여 산정됩니다.

스트레스 DSR의 적용

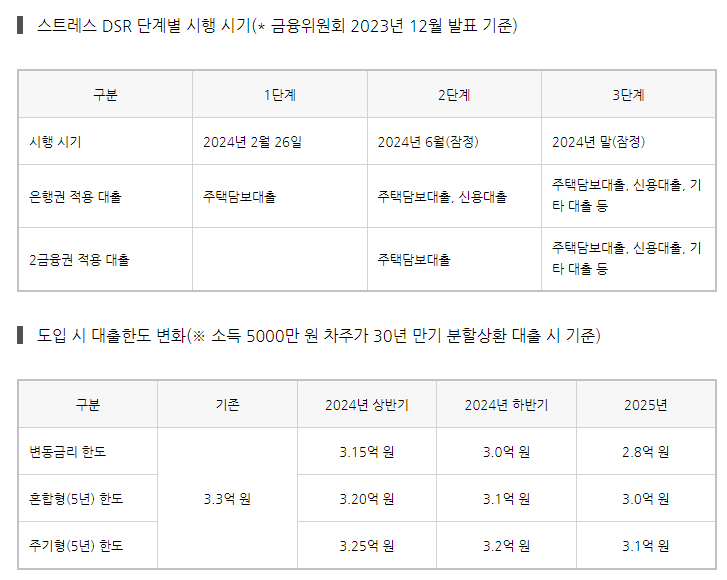

2024년부터 은행권 주요 대출부터 적용되며, 이후 전업권 및 전체 대출로 확대될 예정입니다. 하지만, 타 대출에 대한 정확한 적용 시기는 아직 미정입니다. **결론적으로,** 스트레스 DSR의 도입으로 인해 대출 한도가 최대 15% 축소될 것으로 예상됩니다.

스트레스 DSR 세부 내용

적용 시기 : 2024년부터 은행권 주요 대출부터 적용 예정이며, 이후 전업권 및 전체 대출로 확대될 예정입니다.

적용 범위 : 은행 및 2금융권의 모든 대출에 적용됩니다.

적용 대출 : 주담대 및 신용대출 등의 신규 취급분이 대상이며, 대출 기간 및 금리 변동 유형에 상관없이 모두 적용됩니다. 단계적 적용 : 2024년 상반기에는 스트레스 금리의 25%가 적용되고, 하반기에는 50%가 적용됩니다. 2025년 이후에는 100% 적용될 예정입니다.

스트레스 금리 산정 기준: 과거 5년 중 최고금리와 현재금리의 차이를 고려하며, 하한 1.5%와 상한 3.0%를 설정합니다.

대출 이용 시 고려할 사항

1%대 신생아 특례대출 : 신생아 특례대출은 대출 신청일 기준 2년 이내 무주택 세대주이자 특정 소득 요건을 충족하는 경우에 대한 매력적인 대출 상품입니다. 연 소득에 따라 다양한 금리를 적용받을 수 있습니다.

대환과 대출상환시에도 신중 : 스트레스 DSR은 대환 및 재약정도 포함됩니다. 따라서 대출상환 시 스트레스 DSR 적용 여부를 다시 확인하는 것이 필요합니다.

대출의 순서와 마이너스 통장도 고려 : 대출을 이용할 때는 DSR을 적용받는 대출을 먼저 실행한 후, 이후에 DSR과 상관없이 받는 대출을 실행하는 것이 좋습니다.